Membros de A Igreja de Jesus Cristo dos Santos dos Últimos Dias são ordenados a pagar 10% de seus salários como dízimo, além de serem encorajados a pagarem contribuições adicionais.

Formulário de Doação de Dízimo para a Igreja SUD (após 2012)

A Igreja mantém algum mecanismo de transparência para os membros dizimistas onde mostre como esses fundos são gastos ou investidos? Ela tem algum dever legal a fazê-lo?Não.

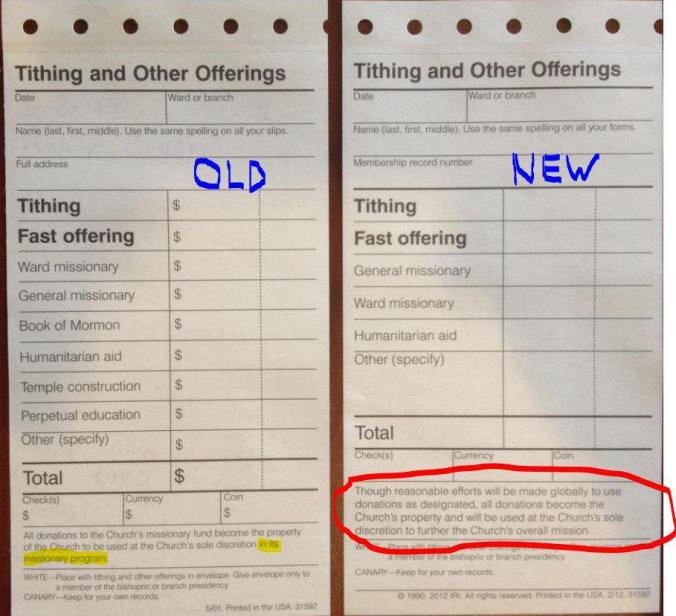

Em 2012, a Igreja SUD alterou o formulário de contribuições para incluir a seguinte isenção de responsabildade jurídica:

“Embora esforços razoáveis serão feitos globalmente para usar as doações como designadas, todas as doações tornam-se propriedade da Igreja e serão usadas à livre escolha da Igreja para impulsionar a missão final da Igreja.”

Veja uma comparação lado a lado dos formulários antes e depois da mudança:

Formulário de Doação de Dízimo para a Igreja SUD (antes de 2012 à esquerda e após 2012 à direita)

Antes da mudança, o formulário dizia:

“Todas as doações para o fundo missionário da Igreja tornam-se propriedade da Igreja e serão usadas à livre escolha da Igreja em seu programa missionário.”

Obviamente ocorreu algo antes de 2012 que fez com que a liderança decidisse que não apenas teria liberdade jurídica para gastar ou investir os dinheiros dos fundos missionários como e onde achasse apropriado, mas também todas e quaisquer doações, inclusive do dízimo.

Mas o que seria?

Nós sabemos que a Igreja inaugurou seu bilionário shopping em 2012 (ver aqui e aqui). Também sabemos que a Igreja vem aumentando seu portfólio imobiliário e em investimentos com fins lucrativos (ver aqui, aqui, aqui, aqui, aqui, e aqui). Recentemente descobrimos que a Igreja decidiu investir milhões em um estádio para rodeios e shows (ver aqui). E ainda sabemos que há membros da Igreja pedindo (sem sucesso) maior transparência nas finanças (secretas sagradas) da Igreja (ver aqui e aqui). Há, ainda, dados estatísticos que sugerem que a Igreja vem sofrendo com queda em crescimento populacional e até com pesadas perdas de membros (ver aqui, aqui, aqui, aqui, aqui, e aqui).

Jesus limpa o templo, por Carl Heinrich Bloch. Jesus explicitamente proibiu Seus discípulos de acumular bens materiais e dinheiro.

Esses são os fatos. Quais as conclusões ou hipóteses que podemos articular baseando-nos nos fatos? Por que a Igreja explicitamente alterou sua responsabilidade jurídica com relação à transperência de suas finanças e com as doações de seus membros?

A Igreja SUD é uma empresa multi-bilionária com altíssimos lucros: não precisam pagar impostos, não precisam produzir nada, vendem ilusões e faturam altíssimo ganhando 10% da renda de cada um dos seus membros. O retorno para a sociedade e para a membresia é completamente nulo: nada de concreto é oferecido. O fiel gasta e não recebe nada em troca além de supostas bençãos do Templo que para ser frequentado tem como requisito principal estar com os dízimos rigorosamente em dia: o ingresso custa caro. Se a Igreja abrisse suas contas ela correria o risco dos fiéis acordarem e pararem de financiar e trabalhar de graça. Igrejas são empreendimentos extremamente lucrativos completamente isentos de impostos que nada produzem e vivem de vender ilusões.

Exato! só perde dinheiro e quando precisa ninguém ajuda, uma verdadeira empresa norte americana.

“Desde 2007, seus fins lucrativos e entidades de ensino filial são auditadas por uma firma de contabilidade independente, a Deloitte & Touche. Além disso, a Igreja emprega um serviço de auditoria independente que fornece a sua certificação em cada conferência geral anual de que as contribuições da igreja são recolhidas e gastas de acordo com a política da Igreja”

(trecho retirado do site).

Sei que isto não bastará para aqueles que anseiam acessar os “livros contábeis da igreja”, e terem a certeza para qual fim suas doações e dizimos estão sendo empregados. De qualquer forma, não deixa de ser um daqueles mecanismos pretendidos acima.

Outra coisa, se existe uma manobra contábel, feita pela a igreja, para os dizimos e as doações seguirem um caminho não pretendido para o seu fim, certamente não estará registrado nestes documentos fiscais. Estas fraudes normalmente são bem escondidas e descobertas por especialistas após longas ações de auditorias, realizadas por órgãos privados e públicos.

Devido a isto, mostrar onde os fundos são utilizados não será suficiente para comprovar que não haja fraude.